Aandelenverdeling en de relatie tot Goodwill | Bedrijfsaandelen en Waardering

Hoe worden aandelen verdeeld binnen een startup en hoe houdt dit verband met Goodwill en Bedrijfswaardering?

We hadden deze pagina over de waardering van je startup ook wel “last but not least”kunnen betitelen, want dit is een van de meest belangrijke aspecten waarover onderhandeld zal moeten worden, voordat de investeerder tot de eigenlijke investering zal overgaan. Hiervoor zullen we nog twee begrippen moeten introduceren, n.l. pre-money valuation en post-money valuation.

- Pre-money valuation is de waarde van het bedrijf voordat er een nieuwe investering wordt gedaan.

- Post-money valuation is de waarde van het bedrijf nadat er een nieuwe investering is gedaan.

We gaan weer terug naar onze Newco die de iChic gaat produceren. We hebben gezien in de pagina over de kostenmethode dat de waarde van het project voor de investering zo'n 320.000 Euro + Goodwill was. Maar in de tussentijd heb je ook niet stil gezeten en is het je gelukt om nog wat geld bij elkaar te krijgen van vrienden en familie leden (bijna vier ton). Ook heb je nu wat werknemers in dienst genomen alsmede een financieel directeur die allemaal wat in het project zien en er zelfs wat eigen geld in gestopt hebben en in het totaal zijn er nu 1000 aandelen uitgegeven. Tevens heb je nog een flinke subsidie weten los te trekken (meestal is dat een verdubbeling van het er inmiddels al ingestopte kapitaal) en je komt nu uit op een waardering van 1.500.000 Euro + Goodwill. Wederom hebben we geen idee hoeveel de goodwill is; wel is het zo dat mogelijke vooruitzichten op een zeer succesvol product wat waard moet zijn. We maken even een aantekening dat zonder goodwill de prijs per aandeel dus 1.500.000 Euro / 1000 aandelen = 1.500 Euro is.

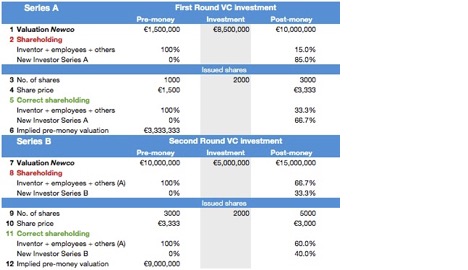

Stel nu dat het je lukt om een venture capital firma te vinden die jouw business plan goedkeurt, tevreden is over het management team en adviseurs, en inderdaad jouw uitvinding ziet als de toekomstige “need to have.” Laten we eens kijken naar de onderstaande kapitalisatietabel.

Een "capitalization table" wordt in het Nederlands vaak vertaald als een "kapitalisatietabel" of een "aandelenoverzicht". Het is een overzichtstabel die de eigendomsstructuur van een bedrijf laat zien door de verdeling van eigen vermogen en aandelen te tonen. Dit document geeft inzicht in wie welk percentage van het bedrijf bezit en hoe de aandelen verdeeld zijn onder investeerders, medewerkers en oprichters.

Normaliter worden de verschillende investeringsronden aangeduid met hoofdletters A, B, C enzovoort. Er kunnen vele investeringsronden plaats vinden, maar in de praktijk zullen dat er vaak niet meer dan vier of vijf zijn. We beginnen bij regel 1, de pre-, en post-money valuations van Newco. De pre-money valuation staat op 1.5 mln (de goodwill weten we niet) en de post-money valuation op:

1.5mln Euro + 8.5mln Euro = 10mln Euro.

De volgende regel (2) laat het aandelen percentage zien wat toegekend zou worden op basis van de kapitaal verdeling voor en na de financieringsronde. Op het eerste gezicht een eenvoudig rekensommetje; het blijkt dat na de investering, 15% van de aandelen in handen blijft van de originele aandeelhouders en 85% overgaat naar de nieuwe Series A investeerders. Maar is dit helemaal juist? Zoals al een aantal malen opgemerkt, we hebben nog geen goodwill meegenomen in onze berekening. We hebben dit expres tot het laatst uitgesteld en het is nu tijd om ons daar in te gaan verdiepen alvorens we verder gaan met de kapitalisatietabel.

Tabel 1: Kapitalisatietabel van je startup

Goodwill: de “ongrijpbare post” op de balans

Indien je Googled naar de definitie van Goodwill krijg je vele antwoorden. Letterlijk vertaald betekent het “welwillendheid.” Elke definitie is meestal juist, echter het geheel aan definities kan verwarrend zijn. Wij willen niet nog meer verwarring zaaien, maar heel in het algemeen kunnen we goodwill definieren als:

Goodwill = Prijs voor het bedrijf minus netto vermogen

Met andere woorden, goodwill is datgene wat extra betaald wordt door de koper van een business; of ook wel, de meerwaarde van een onderneming boven het netto vermogen. Waarom is dit? We kunnen dit eenvoudig duidelijk maken door als voorbeeld de koop van een pizzeria voor te stellen. Als je een pizzeria koopt, koop je niet alleen het het pand, het meubilair, de pizza-oven, keuken spullen enzovoort, maar verder krijg je ook nog de beschikking over het ervaren personeel (b.v. de meer dan uitstekende en altijd vrolijke pizzabakker), de klanten, de vergunningen en de naamsbekendheid. Dit heeft natuurlijk ook waarde en deze waarde wordt samengevat in de term goodwill.

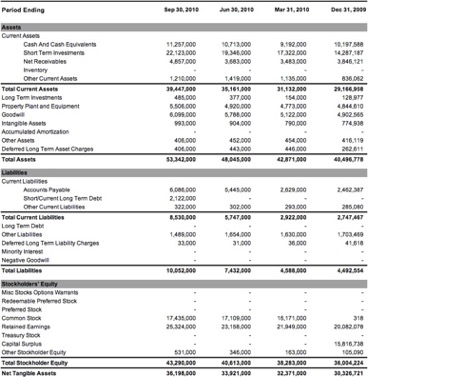

Goodwill kan een belangrijk gedeelte van de activa uitmaken voor bedrijven die op het punt staan hun innovatie te lanceren. Voor bestaande bedrijven varieert dit enorm. Onderstaande tabel illustreert het begrip goodwill met de balans van Google Inc uit 2010. Deze balans is al wat ouder maar voor het voorbeeld maakt het niet uit en je moet de getallen eens rustig op je in laten werken. De bedragen zijn in '000 dus, bijvoorbeeld voor Sep 30, 2010, werd “Total Assets” gewaardeerd op $53,34 miljard, waarvan Goodwill zo'n slordige $6.1 miljard uitmaakte. Overigens, Google zit in 2010 op een berg cash van maar liefst $33.3 miljard (Cash + Short Term Investments) en dat was toen ook al enorm veel geld.

Maar dit terzijde. Je weet nu wat goodwill is, dus laten we het weer over ons probleem hebben; je hebt een investeerder gevonden en de vraag is nu, hoe duur verkoop ik mijn startup (Newco genoemd) eigenlijk?

Figuur 2: De balans van Google, Inc. in 2010

Newco's goodwill en prijs: Series A investering

In het geval van Newco is de goodwill eigenlijk de uitvinding, de innovatie, en vooral de mogelijkheid om hier eventueel veel geld mee te gaan verdienen. De vraag hoe duur Newco nu eigenlijk verkocht moet gaan worden, wordt beantwoord in regels (3 - 6) van de bovenstaande capitalization table, i.e. het aantal nieuwe aandelen dat voor de investering van 8.5mln Euro uitgegeven gaat worden. Dit is misschien wel een van de belangrijkste punten gedurende de onderhandelingen. Hier wordt namelijk niet alleen onderhandeld over het eigendom van Newco, maar ook over de waarde daarvan.

In dit voorbeeld gaan we ervan uit dat het je gelukt is om het volgende te bedingen: er worden 2000 nieuwe aandelen uitgegeven ter waarde van 8.5mln Euro. Dit houdt in dat er nu in het totaal 3000 aandelen uitstaan die een totale waarde van 10mln Euro vertegen- woordigen (er zijn geen schulden en leningen). De prijs per aandeel is dus 10mln Euro / 3000 aandelen = 3,333 Euro. Tegelijkertijd is aandeelhouderschap van de oorspronkelijke aandeelhouders teruggedrongen van 100% naar 33%. Nog steeds een stap terug (begrijpelijk als je bedenkt dat de Series A investeerder er bijna zes keer zoveel geld in heeft gestopt dan de oorspronkelijke aandeelhouders) maar minder dan de teruggang van 100% naar 15%, die we eerder hadden berekend door alleen naar de geldsommen te kijken. De Series A investeerders op hun beurt krijgen 66.7% van de aandelen in handen; was met de geldsommen berekening 85%. Wat is hier gebeurd? Wat er gebeurd is, is dat zowel de Series A investeerder als de oorspronkelijke eigenaren, waaronder jij zelf, overeengeko-men zijn dat er 2000 aandelen uitgeven gaan worden tegen 8.5mln Euro. Dit betekent dat er aan Newco, voor de kapitaal injectie, een waarde toegekend werd van 3,333,333 Euro, hetgeen betekent dat er een goodwill van 3,333,333 Euro - 1,500,000 Euro = 1,833,333 Euro betaald is. Deze goodwill, zo redeneren beide partijen, is gerechtvaardigd door de uitzonderlijke uitvinding.

Het is echter wel zo dat de investeerder in ruil hiervoor bepaalde eisen stelt. Deze eisen kunnen uiteenlopen van een vetorecht tijdens board meetings, tot het aanstellen van een door hen aangewezen directeur of manager, alhoewel dit in dit geval geen rol speelt aangezien de investeerder al de meerderheid van de aandelen met deze hypothetische transactie verkrijgt. Als je je nu afvraagt of het altijd zo is dat er goodwill betaald zal gaan worden, is het antwoord volmonding, nee! Lees maar verder.

Newco's badwill en prijs: Series B investering

Tijdens de onderhandelingen van een investeringsronde wordt niet alleen gesproken over de hoeveelheid aandelen voor het te investeren bedrag, maar ook over de te behalen resultaten tijdens Newco's ontwikkelingstraject, ook wel milestones genoemd. Deze milestones zijn als het ware de graadmeters waaraan getoetst wordt of Newco zich ont- wikkelt volgens (business)plan. Het gebeurt echter maar al te vaak dat deze milestones niet op tijd gehaald worden, wat inhoudt dat er meer geld bij moet om het project verder te helpen. Dit betekent niet dat er schouderophalend wat extra cash in het bedrijf gestort zal worden: in tegendeel zelfs. Voordat dit zal gebeuren wordt er zeer kritisch gekeken naar de omstandigheden waarom de milestones niet behaald zijn en worden er vragen gesteld zoals, is de technologie wel solide; is management wel in staat om Newco te leiden; zijn de marktomstandigheden nog hetzelfde als bij aanvang van de het project, enz. enz. Hoe dan ook, het is meestal geen goed teken als de milestones niet op tijd, of zelfs helemaal niet, gehaald gaan zijn en de beslissing zal genomen moeten worden of het project Newco wel of niet moet doorgegaan en zo ja, hoeveel geld er nog bij moet en door wie dat gefinancierd zal gaan worden. Ik zeg met nadruk, ”door wie”, want het is niet altijd vanzelfsprekend dat de huidige aandeelhouders het verder willen of kunnen financieren. Het is duidelijk dat het risico profiel van Newco omhoog is gegaan en dit zou zelfs kunnen betekenen dat de Series A investeerder geen verdere investeringen mag (vanwege de statuten van het fonds) of wil doen en er dus een nieuwe investeerder gevonden moet worden voor Series B.

We gaan er vanuit dat dit lukt. Er is een nieuwe investeerder gevonden die bereid is om 5 mln Euro in Newco te stoppen tegen een uitgifte van 2000 aandelen. Dit wordt gellustreerd in regels (7 - 12) van de capitalzation table. Wederom zien we dat als we de geldsommen gebruiken om de aandelen verdeling te berekenen we een ander antwoord krijgen dan als we de hoeveelheid aandelen in beschouwing nemen. Ten eerste is het eigendom niet verdeelt volgens de proporties 33.3% - 66.7%, maar 40% - 60%, m.a.w.de investeerders krijgen meer dan alleen op grond van de geldsommen berekend zou worden. Dit betekent dus dat de implied pre-money valuation minder is, i.e. 9mln Euro i.p.v 10mln Euro. Met andere woorden, jij en je oorspronkelijke mede-investeerders als wel als de Series A investeerders als het ware gestraft worden voor het feit dat de milestones niet gehaald zijn. In Nederland wordt door venture capitalists nog wel eens de uitdrukking nieuw geld gaat voor oud geld gebruikt, om duidelijk te maken dat het geen goeie zaak is als het business plan niet waargemaakt wordt en milestones niet gehaald worden. Een waarschuwing dus.

Waardebepaling startup: conclusies

We zij nu aan het einde gekomen van onze introductie van de waardebepaling van een startup. We hebben in meer dan 10 webpagina's hele boekwerken samengevat en vaak sterk gesimplificeerd om door de bomen het bos nog te kunnen zien. Alhoewel we dus getracht hebben het zo simpel mogelijk te houden, zal er niettemin menig lezer zijn die dit toch best een gecompliceerd verhaal vindt. Dat is het ook. Tevens is het zo dat, zoals we in het begin al gezegd hebben, het niet de bedoeling is om van de lezer een "full-fledged" financieel analist te maken. Wat we wilden bereiken is dat je een aardig beeld begint te krijgen waar een investeerder zoal naar kijkt en hoe deze de waarde van jouw startup, Newco, de producent van de iCic, in de toekomst ziet. De waarde van Newco zoals die met de DCF methode in het voorbeeld berekend was mag alleen toegekend worden nadat een of meerdere investeerders € 10mln hebben geïnvesteerd. Indien deze investering niet gedaan wordt is de waarde van slechts beperkt tot de tot dusver gemaakte R&D kosten. Het is dus zaak om geld te vinden om Newco op te zetten. Op een volgende pagina gaan we nog kort in op een andere waarderingsmethode: De Monte Carlo Simulatie