Monte Carlo Simulatie voor de waardering van je startup

Monte Carlo Simulaties komen van pas als er grote investeringen moeten worden gedaan en er sprake is van veel onzekerheden

We hebben het tot dusver gehad over de waardering van innovatieve ideen. We hebben getracht om een beeld te schetsen hoe zo'n nieuw idee gewaardeerd kan worden, zowel voordat de investering geschiedt, ook wel pre-money valuation genoemd, als nadat de investering plaats gevonden heeft, post-money valuation, alsmede een toekomstige waarde - voor het gemak even opportunistic value genoemd - die toegekend kan worden op grond van de geschatte input variabelen voor Newco. Het mag duidelijk zijn dat de investeerder voor deze opportunistic value in de buidel zal tasten. Alhoewel ik voor de rest van dit betoog het steeds zal hebben over "waardebepaling", dient de lezer er zich van bewust te zijn dat het over de opportunistic value zal gaan, i.e. de waarde die toegekend wordt door de potentile investeerder aan het bedrijf en daaruit zijn conclusie verbindt om wel of niet te investeren.

De vraag rijst nu, hoe betrouwbaar deze gevonden waardebepaling nou eigenlijk is. De pre-money en post-money valuations zijn over het algemeen wat ze zijn, i.e. de tot dusver gemaakte kosten om het product te maken, i.e. de pre-money valuation en pre-money valuation plus de investering, oftewel post-money valuation, waar we van weten dat daar een stukje goodwil of badwill in kan zitten.

Anders is het voor de opportunistic value die eventueel behaald zou kunnen worden. Hierbij spelen vele factoren een rol die vaak niet nauwkeurig te voorspellen zijn. Toch wordt er eigenlijk een beetje gepretendeerd dat het voorgeschotelde scenario en de daaruit afgeleide opportunistic value de waarheid is. Dat is natuurlijk niet zo, maar wat valt hier aan te doen? Een mogelijkheid is om met behulp van je spreadsheet een sensitivity analysis, of gevoeligheids analyse, uit te voeren door bijvoorbeeld de hoeveelheid verkochte iChics te laten variren en dan kijken wat het effect op de EBITDA is. Of je zou de kosten kunnen variren om te zien wat het effect is, wat je ook maar wilt. Zo zou je kunnen onderzoeken waar je break-even punt ligt, d.w.z. het aantal verkochte iChics dat er minimaal verkocht moet gaan worden wil je niet in de rode cijfers duiken. Een break-even analysis is een exercitie die zeker aan te raden is om het in het budget afgespiegelde scenario op zijn robuustheid te toetsen.

Het wordt wat lastiger als je met meerdere variabelen tegelijkertijd wil testen, waarbij je ook nog eens moet onderzoeken wat het effect van de ene variabele op de andere variabele is, vooral als het verband niet lineair is. Met de iChic zal dit wel meevallen. We kunnen gewoon met de 'input variables' gaan spelen en kijken hoe rijk (of arm) we zullen worden als er meer (of minder) dan een x aantal iChics verkocht zullen gaan worden in de toekomst. We vergeten dan natuurlijk niet dat, indien de verkoopcijfers verminderen, ook de productie terug gaat lopen en dus de variabele kosten afnemen. Dit alles is nog te overzien en zal voor de meeste innovaties niet zo'n probleem zijn. In andere gevallen kunnen er zich problemen voordoen waarop we bedacht moeten zijn.

Laten we weer even teruggaan naar onze beginpagina met 'De Drie Pijlers van een Uitvinding'. Hier waarschuwde ik je al voor het risico dat de uitvinding wegens veiligheid's aspecten afgekeurd zal worden. In het geval van de iChic is er bijvoorbeeld onzekerheid of er toestemming zal gegeven worden om deze in de auto te gebruiken tijdens het rijden (we weten eigenlijk al zeker van niet, maar het gaat even om het voorbeeld); misschien mag de iChic alleen maar tijdens het parkeren gebruikt worden en er is zelfs kans dat de iCic helemaal niet geplaatst mag worden van de overheid. Mocht dit laatste het geval zijn, dan wil dat nog niet zeggen dat er geen toepassingen voor de technologie bestaat, maar het scenario verandert dan wel behoorlijk.

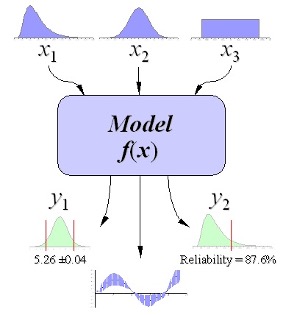

In de paragraaf hierboven zijn er vier woorden belangijk, i.e. risico, onzekerheid, kans en verandert; je voelt het al aankomen, we betreden nu het terrein van de statistiek. Nu ben ik de eerste die volmondig toe zou geven dat het volkomen 'over the top' is om statistiek nu al op de iChic of jouw uitvinding te gaan loslaten. Sterker nog, zorg nou eerst maar dat je uitvinding werkt en dat je een goed businessplan hebt om aan je toekomstige investeerder en/of partner voor te leggen. Echter het zou anders kunnen worden indien jouw uitvinding iets in de life sciences is, want dat is iets heel apart. De methode/techniek die ik hieronder, zeer oppervlakkig overigens, zal behandelen is op velerlei gebied toepasbaar, dat wel, maar wordt eigenlijk alleen toegepast als er zeer grote investeringen gedaan moeten worden en er grote onzekerheid bestaat omtrent bijvoorbeeld het R&D traject of wetgeving, om maar eens iets te noemen. Om met deze onzekerheid om te kunnen gaan wordt vaak gebruik gemaakt van Real Options en Monte Carlo Simulatie (MCS). We zullen hier alleen de MSC behandelen.

Gevoeligheidsanalyse

Tijdens een gevoeligheidsanalyse worden er een of meerdere key variables (e.g., omzet, markt-aandeel, kosten, wel of geen toestemming van de overheid om het product te lanceren, etc.) veranderd om het effect op de NPV te observeren. Met andere woorden we bestuderen wat de consequentie zal zijn indien een (belangrijke) ingeschatte variabele een andere waarde gaat aannemen dan oorspronkelijk in het DCF model geprognotiseerd was. Bijvoorbeeld, in de comparables tabel hebben we voor het gemak een revenue waarde gesteld van 100mln. We hebben nooit uitgelegd hoe we daar aan kwamen, omdat dit voor de discussie toen niet relevant was, maar stel dat we deze waarde als meest waarschijnlijk aangenomen hebben doordat we er van uit gaan dat er 100,000 iChics zullen verkocht gaan worden voor een prijs van 1000 euro per stuk. Met een simpele gevoeligheids analyse kunnen we nu bekijken wat het effect op de 'bottom line' zal zijn als er geen 100.000, maar 75.000 verkocht zullen gaan worden, of 50.000; maar ook natuurlijk wat gebeurt er als we geen 100.000, maar 200.000 units verkocht zullen gaan worden. Tevens kunnen we op dezelfde wijze de prijs of enig andere variabele variren.

Monte Carlo Simulatie voor waardebepaling

Tijdens een MCS analyse, daarentegen, wordt de kans bekeken dat een variabele een bepaalde waarde aanneemt. Hiervoor wordt voor de variabele in kwestie een distributie toegekend met een gemiddelde μ and standaarddeviatie δ. In het geval van de revenue in het bovenstaande voorbeeld, zouden we bijvoorbeeld aan het aantal verkochte iChics een normale distributie kunnen toekennen met als gemiddelde 100,000 en als standaard deviatie, 15,000. Dit wordt weergegeven als N(μ,δ), waar N staat voor de normale distributie met μ = 100.000 en δ = 15.000.

Monte Carlo simulatie is dan de procedure waarbij er veel mogelijke scenario's gedraaid gaan worden in een beslissingsondersteunend systeem op een snelle, geautomatiseerde methode om op die manier een schatting te krijgen van de onzekerheid die verbonden is aan de modellering. We zagen eerder dat de toegekende waarde van elke input variabele en/of key-driver eigenlijk een gemiddelde, oftewel verwachte waarde (best guess estimate) is en zelfs al is de variantie omtrent de verwachte waarde van de variabele bekend, dan wordt deze niet meegenomen in het bepalen van de waarde. Monte Carlo simulatie biedt hier uitkomst. Monte Carlo simulatie maakt het mogelijk om de variantie, of risico, te incorporeren door aan de input variabelen een distributie toe te kennen met een bijbehorend gemiddelde μ en standaard deviatie δ. Bij elke trekking word een waarde toegekend aan de variabele volgens de opgegeven distributie. Deze getrokken waarde wordt gebruikt in een model om de N P V te berekenen. Al de berekende N P V 's vormen tezamen zelf ook weer een distributie met een μ en δ en geeft een uitgebreid inzicht in onder andere de volatiliteit.