Hoe kun je de bepaal je de waarde van een startup

Hoe bepaal je de waarde van je startup?

Wat heeft overname bedrijf met een startup te maken? Op een andere pagina van deze site hebben we de methode van de Comparables Analyse geïntroduceerd om de waarde van je startup te bepalen. Waarom hebben we bovenstaande methode geïllustreerd voor een startup? Een terechte vraag. De iChic is nog niet eens gelanceerd op de markt en dus is er nog geen revenue voor Newco, laat staan EBIT of EBITDA. De reden waarom we deze methode hebben laten zien is dat deze gebruikt kan worden om een zogenaamde Exit Value te berekenen. Deze is belangrijk is wanneer het gaat om een eventuele overname van je bedrijf.

Overname bedrijf: wat is de waarde en de opbrengst?

Zoals de naam suggereert is de 'exit value' van een bedrijf de waarde die het zal opbrengen bij verkoop. Dit mag misschien ietwat vreemd overkomen; we zijn immers bezig om een waarde te bepalen voor een bedrijfje dat nog in de kinderschoenen staat en nog gefinancierd moet worden om op te starten. En er wordt nu al over een “exit” gesproken? Dat is juist. Als een participatiemaatschappij bij jou over de vloer komt (en dan bent je al heel ver) dan heeft deze op het moment dat hij of zij jou begroet al een exit strategy in het achterhoofd. Dit is een strategie om op een profijtelijke manier weer van de investering af te komen. Dat is immers de bedoeling van een investering: winst maken. Als een Venture Capitalist (VC) of een Private Equity (PE) firma deze exit strategie niet voorziet, of deze niet gevonden kan worden zal er nooit en te nimmer geïnvesteerd worden. In de wereld van de VC en PE klinkt het zoals de Lennon&McCartney compositie, “Hello, Goodbye”.

De meest voorkomende “Exit Strategies” zijn overname door een groot bedrijf, of een Initial Public Offering (IPO). Een IPO is een aandelen uitgifte aan het publiek wat meestal een beursnotering betekent. Bij de “exit” wordt de grootste waarde gegenereerd voor de huidige aandeelhouders, waaronder bijvoorbeeld jij als uitvinder en de overige werknemers die opties of aandelen hebben in Newco. Dit geldt natuurlijk ook voor de mede investeerders, zoals Venture Capital en Private Equity firma's. Dit is het moment waar er echt geïncasseerd wordt en je droom in vervulling gaat. Het zal dus duidelijk zijn dat daarom de Exit Value een van de belangrijkste gegevens voor een investeerder is.

Overname bedrijf en economische waarde

In deze sectie zullen we de meest robuuste methode van alle waarderings methoden behandelen om een Exit Value te berekenen, n.l. de Discounted Cash Flow methode methode. We hebben het mechanisme van de DCF methode al eerder geïntroduceerd en we zullen nu de stappen behandelen die genomen worden om de waarde van Newco te bepalen die straks de iCic op de markt gaat brengen en dus op grote schaal moet gaan produceren.

Overnmame bedrijf en budget

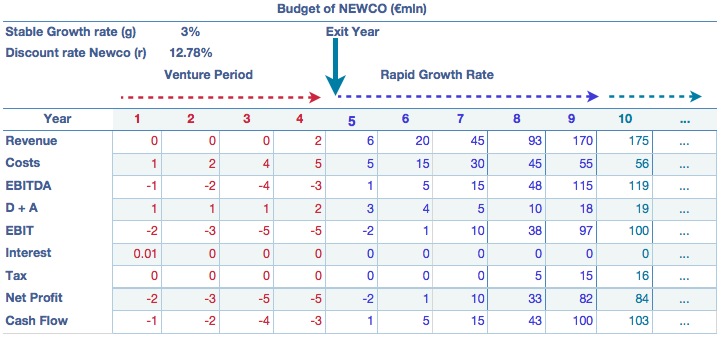

Allereerst zal er een budget gemaakt moeten worden waar je de toekomstige inkomsten, uitgaven en cash flow laat zien. De onderstaande tabel geeft het hypothetische budget van Newco in een samenvatting weer voor een periode van 10 jaar. Er dient wel gelijk vermeld te worden dat in werkelijkheid zo'n tabel er veel uitgebreider uitziet. Als je zoiets zou laten zien aan een VC'er zal deze onmiddellijk zeggen dat dit meer op een snel in elkaar geflanst tabelletje lijkt dan een serieus budget en prognose. En dat is het ook precies; de tabel is alleen bedoeld om de DCF methode te illustreren.

"Budget NewCo"

Zoals je ziet is de periode van 10 jaar is opgedeeld in drieën. We gaan deze eerst apart bespreken voordat we verder gaan met de waardebepaling.

1. Venture Period.

De eerste vier jaar is de Venture Period. Dit is de periode waarbij er flink geïnvesteerd moet worden om het product, de iChic, op grote schaal te gaan produceren en op de markt te brengen. Wat je moet opvallen is dat tijdens deze periode de cash flows negatief zijn. De som van deze cash, min € 10mln, is het bedrag wat de VC of PE firma moet investeren wil Newco met succes naar de markt gebracht kunnen worden. Tijdens deze periode is er, behalve tegen het eind, van inkomsten geen sprake; er zijn alleen maar kosten en deze worden opgevangen door de investering.

Dit is de meest cruciale periode van een nieuw bedrijf. Het is tijdens deze periode waar de meeste bedrijven het niet redden, doordat bijvoorbeeld het product (de iChic) een flop is, of het mag niet geproduceerd worden vanwege veiligheidsoverwegingen, of er is simpelweg geen belangstelling voor, of het werkt niet naar behoren. Wat je zelf ook maar kunt bedenken. We gaan er van uit dat de iCic wel ingang vindt. Aan het einde van de succesvolle venture periode zal het bedrijf verkocht worden aan een groot bedrijf die het product wil opnemen in zijn eigen assortiment. In het geval van de iChic zou dat Apple kunnen zijn (we noemen maar wat). De andere mogelijkheid is dus dat Newco "verkocht"wordt aan het publiek via een IPO of beursnotering. In dit geval gaat Newco dus door als zelfstandige onderneming. Hoe dan ook, het is voor het exit jaar dat we de waarde van het bedrijf gaan bepalen. Immers, als we het voor een gedeelte, of helemaal, willen verkopen zullen we er een prijskaartje aan moeten kunnen hangen.

2. Rapid Growth Rate Period.

Dan volgt er een periode van zeer snelle groei of de Rapid Growth Rate Period. De vraag voor het product neemt snel toe en de inkomsten gaat razendsnel omhoog. Tijdens deze periode zal er nog steeds geïnvesteerd dienen te worden om de verdere expansie te financieren, maar deze geschiedt nu voornamelijk uit eigen middelen.

3. Stable Growth Rate Period.

Dan volgt er een periode van stabiele groei, of de Stable Growth Rate Period. De revenuen groeien nu met inflatie plus wat extra als gevolg van de naamsbekendheid van het product. In het algemeen wordt voor de stable growth rate g, 3%, genomen.

Na deze inleiding gaan we hieronder daadwerkelijk de waarde van de startup NewCo berekenen.

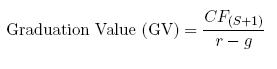

Hoe voeren we nu een waardebepaling van de startup Newco uit? De lezer zal concluderen uit de sectie over de DCF methode, dat we de cash flows moeten gaan verdisconteren om een NPV te verkrijgen. Dat klopt, maar welke cash flows precies? Op het eerste gezicht lijkt het het aannemelijk dat de cash flows van jaar 1 tot en met jaar 10 verdisconteerd moeten worden. De vraag doet zich dan voor wat er na jaar 10 met Newco gebeurt; immers de cash flows zullen nog steeds binnenkomen, maar we doen er niets mee, want de table gaat niet verder. Het is hier waar wat wiskunde hulp biedt en we introduceren het begrip Graduation Value om de waardering te kunnen afmaken.

Graduation Value en NPVexit

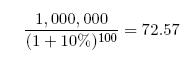

We kunnen het principe van de Graduation Value (GV) het best illustreren met een voorbeeld. Stel de rente, of discount rate, r, is op het moment 10% en uw oma heeft € 1 mln onder het matras liggen (er wordt dus geen rente of andere inkomsten over ontvangen). Hoeveel is die miljoen euro waard over 100 jaar in today's money terms? Je kent de formule, dus je vult in:

Dus cash flows die ver in de toekomst ontvangen zullen worden zijn in today's terms niet zo veel meer waard. De Discounted Cash Flows eigenlijk een convergerende reeks vormen die voor t = ∞ naar 0 gaat. Deze convergerende reeks wordt als volgt samengevat.

waar r de discount rate is en g de stable growth rate, dit is de percentuele jaarlijkse groei in inkomsten. S is het laatste jaar van de Rapid Growth Period. Alle cash flows vanaf jaar S worden met deze formule ingekapseld. De methode om de NPVExit te berekenen is als volgt: we stellen ons Newco voor, T jaren in de toekomst en bepalen hoe lang de rapid growth period zal duren. We verdisconteren dan de cash flows vanaf T tot en met S, het einde van de rapid growth period en tellen de GV op bij CFS als volgt:

Tabel: "Waarde van de startup Newco"

De tabel hierboven laat dit zien. Let op, we nemen voor de macht t in de noemer niet 5; 6;..... 9, maar t = 1 t/m t = 5, aangezien we de NPV willen bepalen voor het exit jaar T. De discount rate, r, zoeken we op in de cost of capital tabel en besluiten om riCic = 12,78% te nemen aangezien we de iCic beschouwen als Entertainment Tech. We krijgen nu voor de waarde van Newco in exit year T, een waarde van € 674 mln. Dit is een belangrijk resultaat, maar is nog niet helemaal juist voor de investeerder, die immers pas zijn winst kan incasseren over T jaren. We moeten dus nog de NPV terugbrengen naar het jaar 1. Maar welke discount rate gebruiken we hiervoor. In tegenstelling wat de meesten denken, is dit niet dezelfde discount rate als welke gebruikt werd om de cash flows van Newco te verdisconteren, maar gebruiken we de discount rate voor de VC (aannemende dat de VC de investeerder is) of welke investeerder dan ook met de daarbij behorende r. Volgens A. Metrick in zijn standaard werk "Venture Capital and the Finance of Innovation" wordt er voor rvc 15% genomen en we krijgen voor de NPV voor de VC, € 386 mln.

Een overname van de startup? De details

Dat ziet er goed uit. Je bedrijfje zou wel eens honderden miljoenen waard kunnen zijn. Echter zijn er twee "details"die genoemd moeten worden. Ten eerste moet alles wel gaan zoals in de budget geprognosticeerd is en dit is vaak maar zeer de vraag. Ten tweede is het belangrijk te beseffen dat deze waarden die we berekend hebben geldig zijn nadat er investeerders gevonden worden die € 10 mln willen investeren om Newco zo ver te ontwikkelen dat de Rapid Growth Rate fase gehaald wordt. Zonder deze investering is Newco alleen waard aan wat er aan kosten tot dan gemaakt zijn en dus, zoals we eerder berekend hebben, slechts € 320.000. Het is dus van cruciaal belang dat er investeerders gevonden worden. Dit is een moeilijke taak en vereist kennis over hoe investeerders, Venture Capitalists, Private Equity firma's, Angel investors, benaderd dienen te worden.